KOLIK ROKŮ Z POSLEDNÍCH DESETI DOŠLO K REÁLNÉMU ZHODNOCENÍ VKLADŮ V BANKÁCH?

Jednou. V roce 2009. To je pouze 10% času.

Příště už to bude lepší, že? Nebude, pokud nebudete investovat. Nabídka úrokových sazeb termínovaných, spořících, vkladových a běžných účtů bank je v blízkosti absolutní:-) nuly. Když potřebujete uložit 3 miliony korun, reálně proděláte. Investujte! Investice do cenných papírů dávají naději a často i vysokou pravděpodobnost, že udržíte nebo zvýšíte reálnou hodnotu prostředků. Reálným zhodnocením je myšleno nominální zhodnocení, tedy sazba uvedená na smlouvě nebo vyhlášená v přehledu úrokových sazeb bankou, a od něj odečtena skutečná inflace. Jaké jsou možnosti?

Státní dluhopisy České republiky

Pro konzervativní investory má smysl podívat se na státní dluhopisy České republiky. Pro někoho možná překvapení, ale v důsledku zvyšování repo sazby Českou národní bankou v předchozích dvou letech je výnos do splatnosti u státních dluhopisů po dlouhé době opět hoden pozornosti. V pátek 18.1.2019 byl výnos na státním dluhopisu se splatností v září 2021 nad 1,5% p.a., tříletý nesl 1,6% p.a. a o trochu kratší než pětiletý 1,7% p.a. Komu se zdají 3 roky dlouhé, ať si uvědomí, že státní dluhopis může za tržní cenu prodat kdykoliv. Daňová sazba 15% z výnosu je shodná u dluhopisů i bankovních vkladů.

S investicí do státního dluhopisu mohou být spojeny transakční poplatky, ty snižují předpokládaný výnos. Neměly by však být vysoké. Vaše banka by měla nabídnout přijatelné podmínky, i když bankéř nebude nadšený z přesunu prostředků z účtů do státních dluhopisů. Uvědomte si, že marže banky na účtech překračuje 1,5% p.a. a brzy dosáhne 2% p.a. My však zamýšlíme celou tuto marži přesunout z banky vám:-) Tak se s námi spojte, ať si výhodu pro sebe zajistíte co nejdříve! Z rychlého porovnání je zřejmé, že výnos státního dluhopisu je rozhodně vyšší než úroková sazba vkladu u bank. Inflace, cílená Českou národní bankou na 2% +/- 1% p.a., se může nakonec ukázat být nižší než výnos ze státního dluhopisu. I kdyby byla vyšší, ztráta reálné hodnoty bude významně menší než při libovolné úložce v bance. 1:0 pro investování.

Portfolio státních dluhopisů a vhodného fondu

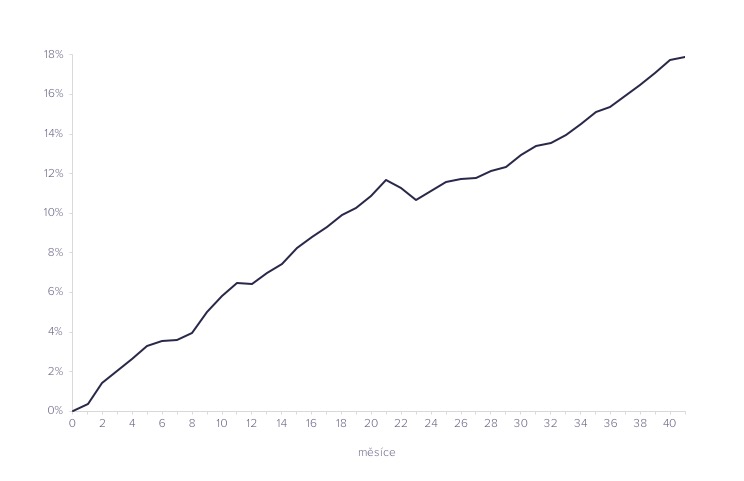

Krok směrem k vyššímu výnosu často vyžaduje akceptovat také vyšší míru rizika než představuje státní dluhopis. Investoři obvykle vítají nízkou a predikovatelnou volatilitu. Tržní ocenění investice by se tak nemělo v čase měnit přespříliš. Obzváště nepříjemné jsou prudké poklesy, kterým se investoři vyhýbají. Proto jsou investice s nižší volatilitou oblíbené, i když často nabízí zhodnocení méně atraktivní než odvážnější nástroje. Hodí se ale pro porovnání s úložkami v bance, přestože rizika nejsou plně ani snadno srovnatelná. Představte si portfolio složené většinově ze státních dluhopisů, doplněné v menší části investicí jejíž průběh je zobrazen zde na grafu:

Takové portfolio může dosahovat úrovně cílené inflace (2% p.a.) nebo ji lehce překonávat. Šance na zachování reálné hodnoty prostředků. 2:0 pro investování.

Fond s nízkou volatilitou a zajímavým výnosem

Typickým investičním nástrojem by měly být fondy peněžního trhu. Ty ale aktuálně nedávají naději na srovnatelný výnos jako státní dluhopisy. Lze samozřejmě najít množství dalších investic. Většina z nich ale bude rizikovým profilem vzdálena a nebude možné je označit za opatrné. Protože však lze rozumně předpokládat, že na vklady v bankách majitelé nahlíží jako na "bezpečný" a "bezrizikový" způsob zaopatření majetku, další investice nedává smysl prozkoumávat. Kdo předpokládá, že by mohl investovat na dobu delší než 3 roky, využije daňové osvobození. Může také uvažovat o investici na grafu samostatně. Výnos by měl být značně nad inflací. 3:0 pro investování.

Zapojte poradce a vyhrajte nad bankou!

Možnosti tedy jsou. Je na rozhodnutí každého, kterou si zvolí. Jistá reálná ztráta prostředků v bance (9 let z deseti) nebo investování s rozumným poradcem. Žádejte po vašich bankéřích výhodné podmínky pro vás. Nechtějí vám vyhovět? Spojte se s námi. Poradíme vám a investice pro vás zařídíme.